Este es un editorial de opinión de Dan Ashmore, analista financiero, periodista y colaborador de Bitcoin Magazine.

Europa

Dentro de los círculos financieros y macroeconómicos, a veces puede parecer que Estados Unidos es el único país del mundo. Los datos de inflación se aceptan como la lectura del IPC en los EE. UU. El mercado de valores es el S&P 500. La moneda es el dólar siempre dominante.

En este sentido, no necesita que le diga que el entorno del mercado en este momento en los EE. UU. es abyecto. La inflación está imprimiendo 40 años máximos, la Reserva Federal está oscilando entre hawkish y super-hawkish mientras que el sentimiento está en caída libre.

Sin embargo, al ver todo este caos como europeo, algo salta a la vista. Si bien es perturbador ver lo mal que están las cosas en los EE. UU., lo que es aún más aterrador es que es peor en Europa. Parece que la probabilidad de una crisis aumenta día a día, es decir, si aún no estamos en una. Y tomando una visión holística, resume por qué Bitcoin podría ofrecer una solución para el futuro.

Eurozona

La semana pasada, $1 se volvió más valioso que €1 por primera vez en la historia. Con los estadounidenses luchando por lidiar con una inflación del 9,1%, al menos sus dólares se están apreciando frente a los euros. Y si bien estas son malas noticias para las exportaciones de EE. UU., un euro debilitado y un dólar fortalecido causan problemas muy reales para los europeos, y también se correlaciona con un debilitamiento de las monedas de muchas economías emergentes.

Quizás una muestra más ilustrativa de la fortaleza del dólar es la del Índice DXY, que mide el valor del dólar frente a una cesta de divisas (esta cesta también incluye el euro). El DXY ha tenido un aumento absoluto este año, como muestra el siguiente gráfico.

¿Por qué el dólar es tan fuerte?

En tiempos de incertidumbre, los inversores se deshacen de los activos de riesgo y huyen a un lugar seguro. Esto significa que los activos volátiles experimentan una ola de ventas, mientras que los activos de refugio seguro, como el efectivo y oro experimentar flujos de entrada. Pero no todo el efectivo se crea igual. Y en el universo fiduciario, una moneda es claramente la reina de todas: el dólar estadounidense.

Una y otra vez a lo largo de las crisis económicas, cuando la economía se tambalea y los inversores se lanzan al riesgo, el dólar se aprecia debido a su condición de moneda de reserva mundial. Al ser el dinero fiduciario más fuerte, prospera en medio de la turbulencia del mercado y tiempos inciertos.

No mire más allá de marzo de 2020, un ejemplo extremo de cómo la incertidumbre y el miedo pueden sacudir repentinamente los mercados. Se convirtió claro en este momento que la pandemia de COVID fue más impactante de lo que se pensaba originalmente, la OMS la declaró pandemia el 11 de marzo de 2020. En el transcurso de un período de 10 días, el dólar subió un 8%.

Degradación monetaria

Entonces, el dólar ha sido inmensamente fuerte en este período actual, a pesar de la degradación masiva, una demostración de fuerza típica de recesiones.

Sin embargo, lo siguiente grafico muestra que esta fortaleza del dólar es solamente pariente a otras monedas fiduciarias. Cuando se grafican frente a bienes reales (gasolina, huevos, pechugas de pollo y pan, digamos), se necesita una cantidad cada vez mayor de dólares para comprar estos bienes.

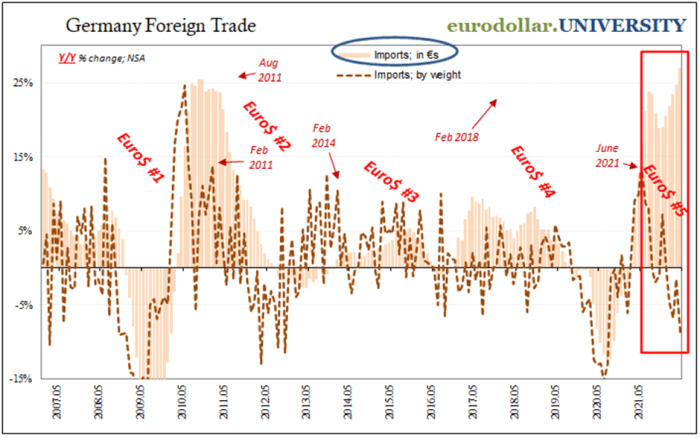

Si es estadounidense, es probable que esté consciente de la dificultad que esto está causando, ya que los salarios luchan por mantenerse al día con los aumentos de precios y el nivel de vida cae en todo el país. Ahora imagina ser europeo, con tu moneda cayendo aún más frente al dólar, mientras sigues luchando similar niveles de inflación. los abajo es un gran gráfico de Jeffrey Snider que demuestra que los alemanes pagaron un 35 % más por un 9 % menos de importaciones. Esa es una estadística bastante salvaje que destaca la gran escala de los movimientos aquí y la difícil situación de Europa.

Economías emergentes

¿Qué tal un país como Ecuador? yo visitado fue el mes pasado, durante el cual estallaron protestas por una variedad de temas, incluido el costo de vida. Las rutas de transporte se bloquearon a medida que se cortó el suministro de alimentos de las ciudades, y los precios se dispararon a niveles apenas creíbles. Cinco personas murieron, se incendiaron incendios en todo el país y se causaron daños por valor de millones de dólares a una economía que ya se encontraba en una situación desesperada, y es probable que ahora enfrente un golpe a largo plazo para la floreciente industria del turismo por la que tanto luchó. cultivar.

Esto da miedo. Gente muriendo, disturbios masivos, agitación política: es una realidad desgarradora de la situación en la que nos encontramos con la inflación apretando su control.

Ah, y Ecuador usa el dólar estadounidense, luego del colapso de su sucre moneda en 1999, víctima de la sucia costumbre humana de la hiperinflación.

Ahora que la inflación se acerca a los dos dígitos en los EE. UU. y Europa, ¿es absurdo imaginar escenas como las protestas ecuatorianas en estas regiones pronto?

Las preocupaciones de la eurozona

Pero volvamos a Europa. No olvidemos que esta es una región que sufrió su propia crisis monetaria hace menos de una década, cuando existían serias dudas sobre la continuidad del euro.

Como irlandés, soy muy consciente de nuestras contribuciones a ese lío. Sufrimos una de las peores crisis bancarias de la historia. Para ilustrar esto para los lectores estadounidenses, el gobierno irlandés se vio obligado a nacionalizar Banco angloirlandés en 2009, cuando se reveló que tenían pérdidas por valor de 34.000 millones de euros (en dólares de enero de 2009, eso equivale a 50.500 millones de dólares en la actualidad).

Por contexto, la economía de EE. UU. es 60 veces más grande que la de Irlanda, una pequeña isla en el Atlántico con una población de solo 5 millones de personas. Multiplicando los 50.500 millones de dólares en pérdidas de este banco por 60 da 3 billones de dólares. Lehman Brothers, de quien quizás hayas oído hablar como el cartel de la quiebra bancaria, se hundió con una deuda de $ 619 mil millones, una quinta parte de esta cifra de $ 3 billones.

Los irlandeses éramos malos, pero era peor en otros lugares. 5.000 kilómetros al este de nosotros (o un poco más de 3.000 millas, para los estadounidenses), los clientes del Bank of Cyprus tenían el 47,5 % de los depósitos por encima del importe asegurado de 100.000 € confiscados en lo que se conoce como “rescatar en” con el fin de apuntalar las pérdidas bancarias, algo que en el contexto de un billetera bitcoin, sería incomprensible. Se establecieron más restricciones en todo el país para evitar que se produjera una corrida masiva en los bancos.

Grecia puede haber sido la peor de todas, con problemas sistémicos información errónea de deuda pública y déficits que cubrieron un atolladero de incompetencia financiera que terminó hundiendo a la economía en la recesión más larga de cualquier economía mixta avanzada hasta la fecha.

Agregue Portugal, Italia y España y el euro era una moneda de rodillas, que requería rescate tras rescate para mantener las economías en funcionamiento. Mientras escribo esta frase en mi teclado, sigo pagando impuestos para liquidar el rescate de Irlanda: 67 500 millones de euros, equivalentes a más del 40 % de nuestro PIB.

Pero bueno, Alemania nos mantuvo a flote, la economía más poderosa de la eurozona sacando a los rezagados y (prácticamente) salvando el día. rescatessupongo, hizo su trabajo.

Pero hoy es diferente.

¿Qué tiene de diferente 2022?

Una métrica común para medir la salud de la eurozona es el diferencial entre los bonos a 10 años de Alemania e Italia. Los rendimientos divergentes de los bonos son un flagelo para la eurozona porque destruyen el concepto mismo de una moneda unificada (para una revisión más detallada de esto, consulte este artículo). artículo publicado por el analista de Invezz.com Shivam Kaushik la semana pasada). He trazado esta divergencia del diferencial de Italia frente a Alemania, ahora en 2,29 % después de estar en paridad hace un año.

Lo que acentúa aún más las dificultades de la eurozona es la política de tasas, que está significativamente por detrás de la Reserva Federal de EE. UU. con respecto a las subidas de tipos de interés. La subida de 50 pb del Banco Central Europeo (BCE) la semana pasada, la primera subida de Europa en 11 años, significó que las tasas son solo ahora fuera del rango negativo, con un 0% de grasa. Y esto, junto con la divergencia de rendimiento anterior, señala el problema.

Una moneda unificada que contiene países como Alemania e Italia genera problemas masivos cuando se requieren aumentos para controlar la inflación. Países como Italia tienen enormes cargas de deuda y ya están al borde de la recesión o ya están sumidos en una. Entonces, ¿qué sucede cuando el BCE sube las tasas, aumentando la carga de intereses de aquellos países que cargan con pasivos de deuda inflados? Sumerge a esa economía en un nivel aún más profundo. recesión.

Por otro lado, no subir las tasas prácticamente garantiza que la crisis de inflación empeore aún más, lo que obviamente no conviene a los países con balances más saludables, por ejemplo, Alemania. Sin subir las tasas, la caída en picado del euro y el aumento vertiginoso de los precios de los alimentos simplemente… seguirán adelante, supongo.

Pero con la inflación en espiral al nivel en el que el BCE ha sido forzado, las recesiones ahora están mirando a la cara a las naciones en todo el continente. Pero hay una diferencia esta vez. Alemania no podrá, ni querrá, rescatar a los rezagados. La inflación alemana y la crisis energética hacen que esto sea, en el mejor de los casos, una posibilidad remota, lo que significa que no hay nadie que intervenga para salvar el día para la próxima ronda de Irlanda, Chipre, Grecia, Portugal, España, Italia… Está bien, entiendes mi punto.

Deuda Global

Todo este caos, por supuesto, se ve acentuado por la situación de la deuda, algo que EE. ningún extraño a. Hice una visita a la Reloj de la deuda estadounidense en Nueva York el mes pasado, un sombrío rastreador visual de la deuda en vivo. A $ 31,5 billones, es una cantidad asombrosa, pero la única pregunta que realmente importa es… ¿cómo se pagará?

Bueno, la única manera de hacer esto es monetizar la deuda. Y lo que eso significa es continuar imprimiendo para borrarlo. EE. UU. puede acuñar más dólares, ya que la deuda está denominada en la misma moneda que tiene la capacidad de imprimir. Un acuerdo injusto, sin duda, pero que garantiza que podrán pagar la deuda. Por supuesto, la compensación es un dólar degradado.

Lo cual, de nuevo, para países como Italia, no es una opción debido a… el euro. Ya sabes, no controlan su propia política monetaria, siendo una moneda compartida y todo eso.

Si me engañas una vez, te pagaré la fianza. Si me engañas dos veces, pagaré la fianza de tu pareja. Engáñame tres veces, y es hora de levantar la bandera blanca en todo este asunto del euro. O la expresión dice algo así, de todos modos.

Bitcoin

Esto me lleva directamente a esa extraña moneda naranja que todos amamos tanto. Lo que está sucediendo en Europa es exactamente la razón por la que los fundamentos de Bitcoin están tan salivando como una cobertura, pero también, irónicamente, un resumen de por qué se está quedando tan rezagado en el clima actual.

Esta es una moneda que no se puede degradar como el dólar estadounidense. Esta es una moneda que tiene un límite máximo de 21 millones de monedas, a diferencia del euro. Esta es una moneda que no puede ser confiscado, a diferencia de los depósitos bancarios chipriotas. Es una moneda a la que las rezagadas economías griega e irlandesa no pueden arrastrarla al borde del abismo, donde la carga de la deuda soberana (fiduciaria) no importa.

Pero ahora mismo, en 2022, esta también es una tecnología incipiente y un activo extremadamente volátil. Lo que significa que a medida que se recortan las tasas y se retira la liquidez de la economía, se mueve como un activo de riesgo, cayendo violentamente, a pesar de que este tirón en la liquidez frena la inflación contra la que tantos argumentan que debería protegerse.

Así que no, Bitcoin no es una cobertura contra la inflación, y es difícil argumentar lo contrario. Pero la parte interesante es cuando trazas ese horizonte de inversión y lo evalúas en medio del panorama macroeconómico más amplio, cambiando la pregunta a si algún día actuará como esa cobertura de degradación monetaria que no puede ser en este momento.

La mayoría ni siquiera había oído hablar de este activo hace 10 años. Ni siquiera existía durante la Gran Crisis Financiera. Pero Satoshi Nakamoto, haciendo referencia a un titular de periódico que informa sobre uno de esos colosales fracasos bancarios europeos: “The Times 03/ene/2009 Canciller al borde del segundo rescate para los bancos” — simboliza exactamente lo que puede hacer una moneda con un tope rígido, fuera del control de impresores de dinero, banqueros, gobiernos y economistas. Puede representar valor y una forma de saltar del tren si alguna vez se hunde (¿he mezclado metáforas ahí?).

El dólar estadounidense es en realidad la más inmune de todas las monedas fiduciarias. Es la moneda de reserva mundial y se dispara en tiempos de turbulencia. No tiene ninguno de los problemas de la eurozona, sin importar las monedas de los mercados emergentes.

Entonces, si cree que el (degradante) dólar se presenta como un argumento para Bitcoin, haga un viaje a Europa. Se está poniendo aterrador… otra vez.

Esta es una publicación invitada de Dan Ashmore. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc o Bitcoin Magazine.