Este es un editorial de opinión de Mickey Koss, un graduado de West Point con una licenciatura en economía. Pasó cuatro años en la infantería antes de hacer la transición al Cuerpo de Finanzas.

Voy a usar el Sistema de Jubilación de Empleados Públicos de California (CalPERS) como representante de su sistema general de pensiones. De acuerdo a investopedia, CalPERS invirtió aproximadamente un tercio de su dinero en bonos con un rendimiento anual objetivo para el fondo del 7%. Los bonos se conocen como renta fija debido a sus pagos de cupones predecibles. Se utilizan para obtener ingresos, no ganancias de capital.

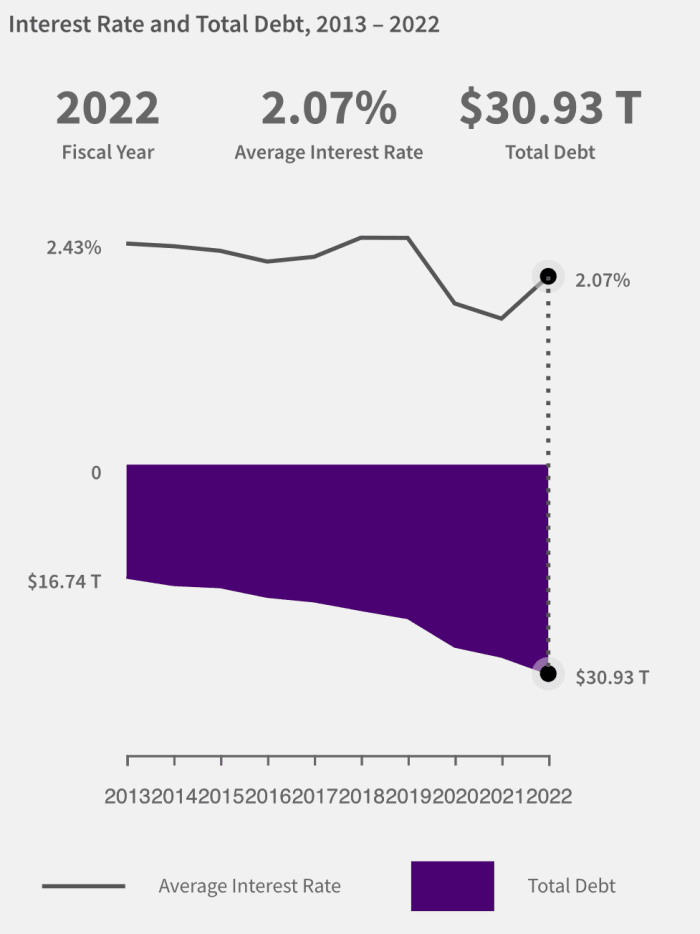

Tasas de Interés Promedio del Tesoro al 30 de septiembre de 2022

Reciclar un gráfico de uno de mis artículos anteriores: supongamos que el promedio ponderado de las tasas de cupón de los bonos del gobierno es del 2% para simplificar algunas matemáticas (porque es según el Tesoro). A una tasa de ingresos del 2 % sobre un tercio de su dinero, eso significa que los fondos de pensión necesitan obtener un rendimiento anual del 9,5 % sobre el resto de su dinero, todos los años, sin falta o corren el riesgo de no poder financiar sus pagos de pensión. . No hay lugar para el error.

Entonces, ¿qué sucede cuando comienzas a sentir la presión pero necesitas seguir comprando bonos por mandato, a pesar de la falta de ingresos? Comienzas a aumentar tus posiciones, una técnica que casi hace estallar el espacio de las pensiones en el Reino Unido hace solo unas semanas.

los El Correo de Washington tiene un resumen bastante bueno de la situación pero, en esencia, las pensiones se vieron obligadas a apalancar sus posiciones para aumentar los rendimientos y los flujos de efectivo debido a la prevalencia de la flexibilización cuantitativa y las bajas tasas de interés.

Canalizando mi espíritu animal, greg foss, al apalancar una posición 3 veces, puede aumentar su rendimiento del 2% al 6%, pero el apalancamiento funciona en ambos sentidos. Una pérdida del 50 % se convierte en un 150 % y comienza a afectar sus otras posiciones e inversiones. Esto es exactamente lo que sucedió en el Reino Unido, que requirió un rescate para evitar liquidaciones de fondos de pensiones y un impacto sistémico en el sistema bancario y crediticio.

Ingrese bitcoin, etapa izquierda. En lugar de aprovechar las posiciones para aumentar el rendimiento, creo que los fondos de pensiones se verán obligados a adoptar inversiones alternativas como bitcoin para ayudar a aumentar su base de activos denominados fiduciarios y atender sus pagos a los pensionistas.

Recientemente escribí un artículo sobre el concepto de la espiral de la deuda. Si bien los bancos centrales están aumentando las tasas en este momento, no pueden seguir haciéndolo para siempre, lo que inevitablemente devuelve los fondos de pensiones al entorno de bajo rendimiento que causó los problemas sistémicos anteriores.

Bitcoin no tiene riesgo de liquidación. Bitcoin no requiere apalancamiento. En lugar de hacer apuestas arriesgadas, perpetuando la cultura del riesgo moral y las pérdidas socializadas, los fondos de pensiones pueden usar bitcoin como una oportunidad asimétrica para impulsar sus retornos.

Veo esto como algo inevitable a medida que más y más administradores de activos se dan cuenta de que es su deber devolver a los jubilados lo que se les prometió. Una vez que uno establece la precedencia, las fichas de dominó caerán. No seas el último.

Esta es una publicación invitada de Mickey Koss. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc. o Bitcoin Magazine.